第5章会计凭证

《第5章会计凭证》由会员分享,可在线阅读,更多相关《第5章会计凭证(43页珍藏版)》请在文档大全上搜索。

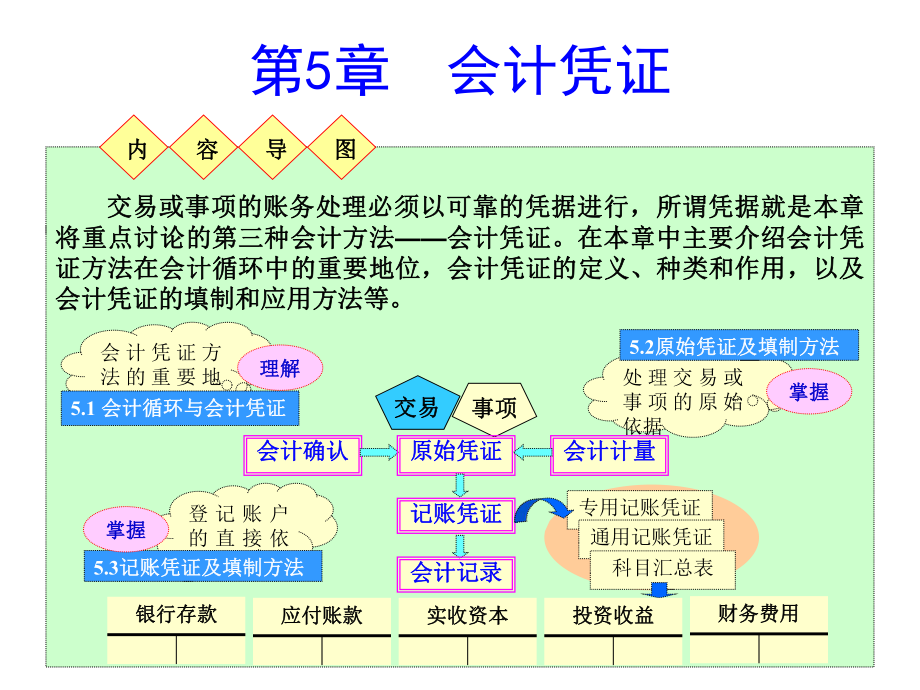

1、第5章 会计凭证 交易或事项的账务处理必须以可靠的凭据进行,所谓凭据就是本章交易或事项的账务处理必须以可靠的凭据进行,所谓凭据就是本章将重点讨论的第三种会计方法将重点讨论的第三种会计方法会计凭证。在本章中主要介绍会计凭会计凭证。在本章中主要介绍会计凭证方法在会计循环中的重要地位,会计凭证的定义、种类和作用,以及证方法在会计循环中的重要地位,会计凭证的定义、种类和作用,以及会计凭证的填制和应用方法等。会计凭证的填制和应用方法等。 内内容容导导图图处 理 交 易 或事 项 的 原 始依据5.2原始凭证及填制方法原始凭证及填制方法 会 计 凭 证 方法 的 重 要 地位 5.1 会计循环与会计凭证会

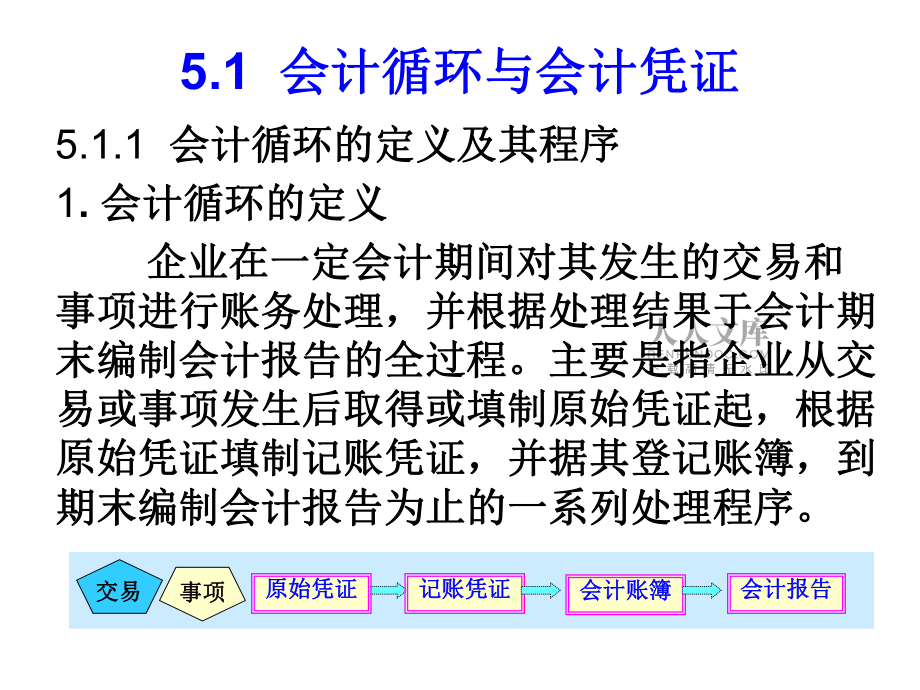

2、计循环与会计凭证 掌握掌握登 记 账 户的 直 接 依据 5.3记账凭证及填制方法记账凭证及填制方法掌握掌握理解理解会计确认会计确认事项事项交易交易会计计量会计计量原始凭证原始凭证记账凭证记账凭证会计记录会计记录专用记账凭证通用记账凭证科目汇总表银行存款银行存款应付账款应付账款实收资本实收资本投资收益投资收益财务费用财务费用5.1 会计循环与会计凭证会计循环与会计凭证 5.1.1 会计循环的定义及其程序会计循环的定义及其程序1. 会计循环的定义会计循环的定义 企业在一定会计期间对其发生的交易和企业在一定会计期间对其发生的交易和事项进行账务处理,并根据处理结果于会计期事项进行账务处理,并根据处理

3、结果于会计期末编制会计报告的全过程。主要是指企业从交末编制会计报告的全过程。主要是指企业从交易或事项发生后取得或填制原始凭证起,根据易或事项发生后取得或填制原始凭证起,根据原始凭证填制记账凭证,并据其登记账簿,到原始凭证填制记账凭证,并据其登记账簿,到期末编制会计报告为止的一系列处理程序。期末编制会计报告为止的一系列处理程序。 事项事项交易交易记账凭证记账凭证会计账簿会计账簿会计报告会计报告原始凭证原始凭证2会计循环的程序会计循环的程序 资产负债表资产负债表利润表利润表现金流量表现金流量表收款记账凭证收款记账凭证付款记账凭证付款记账凭证转账记账凭证转账记账凭证库存现金库存现金银行存款银行存款日

4、记账日记账总分类账总分类账明明 细细分类账分类账记账凭证记账凭证会计账簿会计账簿会计报告会计报告原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证记账凭证记账凭证事项事项交易交易原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证原始凭证账项调整账项调整前试算表前试算表期末账期末账项调整项调整结平收入、结平收入、费用账户费用账户结账前结账前试算表试算表5.1. .2 会计凭证的定义及其作用会计凭证的定义及其作用 1.会计凭证的定义会计凭证的定义 原始凭证和记账凭证的统称,是用以记载原始凭证和记账凭证的统称,是用以记载交易或事项的发生和完成情况,

5、明确经济责任,交易或事项的发生和完成情况,明确经济责任,并据以登记账簿的证明文件。并据以登记账簿的证明文件。 会计的专门方法之一。会计的专门方法之一。 取得取得填制填制会计凭证会计凭证登记账簿登记账簿原始凭证原始凭证记账凭证记账凭证账账 簿簿记载交易或事项内容记载交易或事项内容经办、会计人员签章经办、会计人员签章登记账簿的重要依据登记账簿的重要依据事项事项交易交易2.会计凭证的作用会计凭证的作用(1)传导经济信息的重要载体)传导经济信息的重要载体(2)登记账簿的必要依据)登记账簿的必要依据 (3)明确经济责任的重要手段)明确经济责任的重要手段 (4)实行会计监督的具体措施)实行会计监督的具体措

6、施 取得取得填制填制会计凭证会计凭证登记账簿登记账簿原始凭证原始凭证记账凭证记账凭证账账 簿簿记载交易或事项内容,记载交易或事项内容,传导经济信息传导经济信息经办、会计人员签章,经办、会计人员签章,可明确经济责任可明确经济责任取得或填制目的:为账取得或填制目的:为账簿登记提供依据簿登记提供依据审核会计凭证,保证审核会计凭证,保证记录上的合理合法记录上的合理合法事项事项交易交易5.1.3 会计凭证方法在会计循环中的重要地位会计凭证方法在会计循环中的重要地位 会计凭证会计凭证财务报告财务报告提供依据提供依据账账 簿簿原始凭证原始凭证记账凭证记账凭证 会计凭证、账会计凭证、账簿、报表是进行交簿、报表

7、是进行交易或事项处理所利易或事项处理所利用的三个重要载体用的三个重要载体会计凭证为账簿登记提供直接依据会计凭证为账簿登记提供直接依据事项事项交易交易提供保证提供保证会计凭证为会计信息真实提供保证会计凭证为会计信息真实提供保证会计凭证为会计凭证为其他方法的应其他方法的应用提供支持用提供支持账户设置账户设置复式记账复式记账财务报告财务报告5.2 原始凭证及填制方法原始凭证及填制方法1.原始凭证的定义与种类原始凭证的定义与种类 (1)原始凭证的定义)原始凭证的定义交易或事项发生时取得或填制的凭证交易或事项发生时取得或填制的凭证证明交易或事项的发生和完成情况证明交易或事项的发生和完成情况是会计核算的原

8、始资料和主要依据是会计核算的原始资料和主要依据 填制程序填制程序 交易或事项交易或事项发生时取得或填制发生时取得或填制取得取得填制填制会计凭证会计凭证原始凭证原始凭证记账凭证记账凭证 主要内容主要内容 载明交易等载明交易等内容及完成情况内容及完成情况 主要作用主要作用 进行会计核进行会计核算的原始依据算的原始依据事项事项交易交易会计会计确认确认会计会计计量计量(2)原始凭证的种类)原始凭证的种类 原始凭证原始凭证1 按来源分类按来源分类2 按填制手续和内容分类按填制手续和内容分类一次凭证一次凭证汇总原始凭证汇总原始凭证累计凭证累计凭证一次凭证一次凭证事事项项凭凭证证交交易易凭凭证证外来原始凭证

9、外来原始凭证自制原始凭证自制原始凭证重编原始凭证重编原始凭证1)外来原始凭证)外来原始凭证 一般为一次凭证一般为一次凭证普通增值税发票外来原始凭证外来原始凭证企业之间发生交易时开具企业之间发生交易时开具的发票,不同于普通发票的发票,不同于普通发票2)自制原始凭证)自制原始凭证一次凭证一次凭证 只记载一项业务或同时记载若干项同类只记载一项业务或同时记载若干项同类性质经济业务;性质经济业务; 一次性填写完成。一次性填写完成。自制原始凭证自制原始凭证 累计凭证累计凭证 在一定期间内多次记载同类业务内容;在一定期间内多次记载同类业务内容; 填制手续随经济业务的发生分次完成。填制手续随经济业务的发生分次

10、完成。自制原始凭证自制原始凭证 汇总原始凭证汇总原始凭证( (原始凭证汇总表原始凭证汇总表) ) 根据若干同类经济业务的原始凭证定根据若干同类经济业务的原始凭证定期加以汇总重新编制的凭证。期加以汇总重新编制的凭证。在业在业务发务发生时生时填制填制定期汇定期汇总而成总而成自制原始凭证自制原始凭证 重编原始凭证重编原始凭证 也称记账编制凭证,是指根据账簿记录也称记账编制凭证,是指根据账簿记录的结果对某些特定事项加以归类、整理后而的结果对某些特定事项加以归类、整理后而重新编制的原始凭证。重新编制的原始凭证。 制制 造造 费费 用用 分分 配配 表表借 制 造 费 用制 造 费 用 贷(月中发生数)(

11、5) 1 800(8) 5 200(略)本期发生额 28 000会计科目生产工时分配率分配金额生产成本N产品20008 16 000R产品15008 12 000合 计3500 28 0005.2.2 原始凭证的内容与填制原始凭证的内容与填制 1原始凭证的基本内容原始凭证的基本内容 凭证名称凭证名称凭证编号凭证编号财务专用章财务专用章填制日期填制日期接受凭接受凭证单位证单位业务(交业务(交易)内容易)内容数量、单价、金额等数量、单价、金额等增值税税增值税税率及税额率及税额开出凭证单位开出凭证单位有关经办人员签字(盖章)有关经办人员签字(盖章)金额大写、小写金额大写、小写监制部门监制部门2.原原